ベトナムで働いている多くの方は通常、労働許可証を取得して勤務しています。

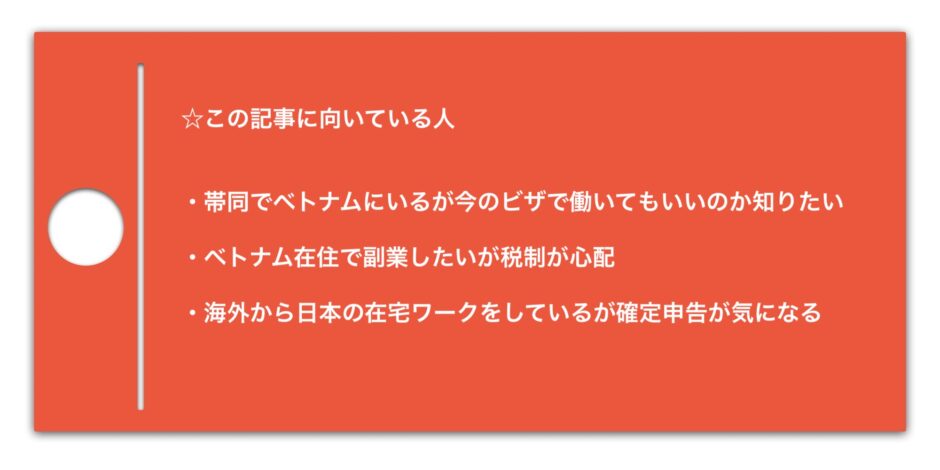

コロナ禍を経てリモートワークしながら転々と住む場所を変えるスタイルが確立され、日本では地方移住者も激増中のようです。そんな中、リモートワークをしながらベトナムで生活できるのか!という問いについて説明していきたいと思います。

フルタイムでリモートワークする方に限らず、配偶者の帯同家族ビザでベトナムに住む方にとっても、日本の仕事をリモートワークできるか?可能だとしたら、所得税はどこに払うのか?気になると思いますのでぜひご覧ください。

※ご注意※

・国際間をまたぐ税法は頻繁に変わるため、あくまでご参考程度に留めておいていただけますと幸いです。

・本記事について専門的なご質問があってもお答えしかねる場合がございます。

就労ビザ(労働許可証)がなくても、日本の仕事を在宅ワークできるか?

まず、労働許可証がない方でも、ベトナムで働けるのでしょうか?

「労働許可証がない場合は全く働くことができない」と考える方もおられるかと思いますが、労働許可証は、あくまでベトナム国内でビジネスを行う場合に必要なものです。

日本の企業のビジネスをリモート/在宅/アウトソーシングして収入を得る場合は、家族帯同ビザや留学ビザでも問題ありません。

つまり「ベトナム在住者が日本の仕事を在宅ワークをすることに、ビザによる制限はない」と言えます。

ただし納税については話が変わります。

日本から発注される在宅ワークで得た収入にかかる税金(所得税)

ベトナムにいて日本から発注される在宅ワークで収入を得た場合、ポイントは住民票の有無です。

つまり、日本に住民票がある人は日本に納税し、住民票を抜いてベトナムに住んでいる人はベトナムに税金を払う。というのが原則とのことです。

国税庁のサイトを確認したところ、海外在住者への課税についてはこの様に書かれています。

我が国の所得税法では、個人の納税義務者を「居住者」と「非居住者」に、法人を「内国法人」と「外国法人」とに分けた上で、「非居住者又は外国法人(以下「非居住者等」といいます。)」に対する課税の範囲を「国内源泉所得に限る」こととされています。

また、「国内源泉所得」を有する「非居住者等」がどのような「国内源泉所得を有するか、支店や事業所などの「恒久的施設」を有するか否か、「国内源泉所得」が「恒久的施設に帰せられる所得」か否かにより、課税方法が異なります。

実際に弊社が日本の税務署に電話で聴いてみても同じ回答でした。

非居住者に対する課税の範囲

上記引用文では、「非居住者又は外国法人に対する課税の範囲を国内源泉所得に限る」とありました。

これは、日本に住んでいない非居住者も日本国内で発生した収入は課税対象になるということです。

ちなみに、国内源泉所得とは、日本で年金や不動産の収入がある場合、国内源泉所得とみなされて課税対象となります。

では、在宅ワークはどうなのか?という点については、

(10) 給与、賞与、人的役務の提供に対する報酬のうち国内において行う勤務、人的役務の提供に基因するもの、公的年金、退職手当等のうち居住者期間に行った勤務等に基因するもの

あくまでも日本国内で行った業務が対象なので、日本に住民票がない非居住者は、海外で手を動かして得た報酬や広告収入は課税対象にはならないということになります。

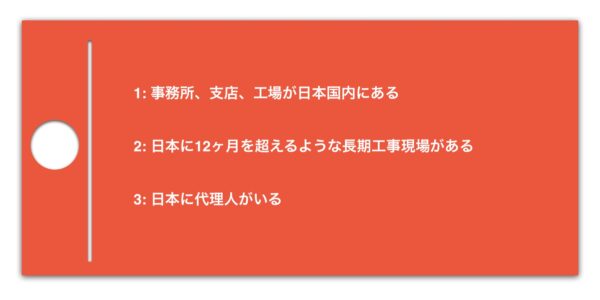

課税対象になる恒久的施設とは?

住民票がない場合も、日本に恒久的施設がある場合、課税の範囲が大きく変わることがあります。

ベトナムにいる在宅ワーカーに関係あるのか?そもそも恒久的施設とは?

参考:国税庁 No.2873 非居住者等に対する課税のしくみ(平成29年分以降)

参考サイトを見て頂くと正確な内容がわかりますが、かみ砕いて説明するとこんな感じでしょうか。

例えば、あなたが物販をしていて、ベトナムから日本に商品を送り、日本にアパートを借りて在庫管理や発送を行う拠点にしている。

この場合、恒久的施設とみなされ、課税対象となることがあります。

基礎控除・非課税の範囲

住民票を日本にしている場合、海外から在宅ワークをしても確定申告が必要ということが分かりました。

しかし、少額しか稼いでない場合は払わなくて良い「基礎控除」というルールがあります。

日本・ベトナムどちらで確定申告する場合も、一定金額までは控除の対象もしくは非課税です。

日本は48万円、ベトナムは1100万VNDまで基礎控除の対象で確定申告不要、ベトナムでは課税所得900万VNDまで非課税です。

これから在宅ワークを始める人は、順調に稼げるようになってから確定申告について調べ直すのが良いのではないでしょうか?

▼参考:国税庁 No.1199 基礎控除

居住者(住民票が日本にある)の確定申告

続いて、日本に住民票がある人の確定申告について調べてみました。

ベトナムに住んでいても、住民票が日本にある人、もしくはベトナムに来て180日未満の場合、日本の居住者として日本で確定申告する必要があります。

ご自身で日本語を使って手続きできるので、個人事業主である在宅ワーカーは住民票を残した状態で日本へ納税することも1つの選択だと思います。

参考:国税庁 所得税の確定申告

日本の税制に従って納税

収入が基礎控除の48万円以下であれば、確定申告は不要でしたが、加えて日本で確定申告する場合には、65万円の青色申告控除を受けることもできます。

これは、確定申告不要の限度額が上がるだけでなく、在宅で働いた分、家賃や光熱費の一部を経費として申告できるというもの。

日本に住民票がある場合は大いに利用したい制度ですが、ベトナムで発生した経費を日本側に申告するのはなかなか大変そうです。

▼参考:国税庁 No.2072 青色申告特別控除

国税庁 No.2210 やさしい必要経費の知識

住民票が日本にない場合は源泉徴収に注意

日本の居住者に対して仕事を依頼する場合、依頼主は源泉徴収の義務が生じます。

在宅ワーカーが源泉徴収不要の場合は、請求対応時にその旨を伝えないと、依頼主は通常通り源泉徴収します。

この場合は申告をすれば源泉徴収税額の一部が還付されますが、大変なのでお仕事を引き受ける前に報酬の内訳を確認しておくようにしましょう。

例えば、クラウドワークスの場合、海外在住者への報酬を考慮して源泉徴収を外すことができるようになっています。

非居住者(日本に住民票がない方)の確定申告

日本に住民票がなく、ベトナムに住んでいる場合は日本の非居住者でありベトナムの居住者になりますので、ベトナムの税制に従うことになります。

この場合の確定申告におけるポイントは下記2点です。

A. ベトナムと日本両方に会社があり、ベトナムで行った業務に対して日本側から給料が出る場合、これはベトナム国内源泉所得だからベトナムで納税。

B. 日本で得てる不動産収入などはベトナム国外源泉所得ですが、送金等でベトナムに持ち込んだ場合はベトナムへの課税対象となる。

詳細については、ベトナムの税制について記載されているジェトロのサイトにもあります。

個人所得税 1. 課税対象 a. 居住者

参考:JETRO 日本貿易振興機構(ジェトロ) ベトナム 税制

歳入法により、ベトナムでは居住者がベトナムで得た所得に課税される。税務年度の前年に地位や役職または海外の事業もしくは海外の財産から課税所得を得たベトナムの居住者は、その課税所得が同年中にベトナムに持ち込まれた場合のみ、個人所得税を支払うことになる。ベトナムの居住者とは、暦年中のベトナムの滞在日数合計が180日以上滞在する者すべてを指す。ベトナムの居住者は、ベトナムに源泉のある現金所得に対して、それがどこで支払われたものであれ、所得税の納税義務がある。また、源泉が海外にある場合も、ベトナムに持ち込まれた所得については同様である。

故に、日本の会社と契約し、ベトナムで作業して得た報酬の所得税はベトナムで納税するということになります。

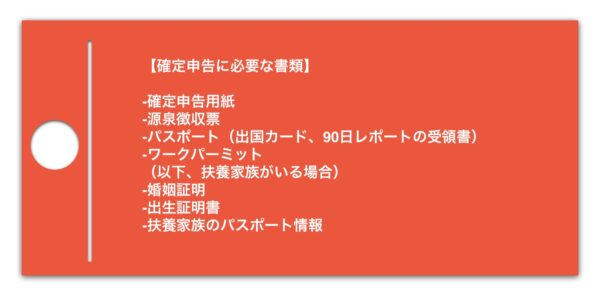

ベトナムで確定申告をする方法

在宅ワークで得た報酬を個人所得としてベトナムで確定申告する必要があるのか?

この答えはハッキリしませんが、ベトナムの会社で働いていて、個人で確定申告しなければいけない場合の手順はわかりました。

当然ながらベトナムの税務署は日本語や英語が十分に通じないと思いますので、ベトナム語での確定申告はかなり難易度が高そうです。

1100万VND以上稼ぐ場合は税務局で確認

日本の国内源泉所得の定義は「国内において行う勤務による給与」だったので、ベトナムでも同じであれば、日本の在宅ワークで得た報酬をベトナムで確定申告するということになります。

しかしながら、ベトナムの確定申告の手続き上では、ベトナムにある会社に出してもらう給与所得の源泉徴収票が必須。

ベトナム語の書類しか受け付けていないようなので、個人だけでベトナム当局に確定申告するのは難しそうです。日系の会計事務所等に相談するのがベストかもしれません。

最後に

実際、何かあったときは自己責任なので、今のところ、「収入金額に気をつけつつ、会計事務所等の専門機関に相談する」というのが吉かもしれません。

以上、弊社ではベトナムに住みながら働ける在宅ワークもいくつかございますので、ご興味ある方は、下記お問合せホームにてお気軽にお問合せください!

投稿者プロフィール

この投稿者の最新記事

ブログ2023/9/20/【!必見!】ベトナムに住みながら日本の仕事をリモートワークできるのか?ビザや確定申告についても解説

ブログ2023/9/20/【!必見!】ベトナムに住みながら日本の仕事をリモートワークできるのか?ビザや確定申告についても解説 ブログ2023/9/6/【Thao Dien】CHI-IK【おしゃれなディナーを格安で】

ブログ2023/9/6/【Thao Dien】CHI-IK【おしゃれなディナーを格安で】 ⑤ベトナム国内旅行2023/5/24/【ダナン】ホテル三日月【子連れの天国】

⑤ベトナム国内旅行2023/5/24/【ダナン】ホテル三日月【子連れの天国】 Cafe & Bar2023/4/21/【アメリカンドーナツ店】DOSH【Thao Dien 移転後】

Cafe & Bar2023/4/21/【アメリカンドーナツ店】DOSH【Thao Dien 移転後】